La tributación de servicios digitales: un reto pendiente en Guatemala

La economía digital ha transformado la forma en que las empresas realizan publicidad, venden productos y generan ingresos. Actualmente, miles de empresas guatemaltecas invierten en campañas publicitarias utilizando plataformas internacionales como Facebook Ads, TikTok Ads, LinkedIn Ads y Google Ads y adquieren servicios digitales como licencias de sistemas ERP como Odoo, licencias de Microsoft 365, Google Workspace, Canva, Dropbox, Zoom y se suma el uso de herramientas de inteligencia artificial como ChatGPT; Gemini; Claude; Copilot entre otros.

Sin embargo, la legislación tributaria guatemalteca todavía enfrenta importantes desafíos para regular adecuadamente este tipo de operaciones digitales transfronterizas.

A nivel internacional, organismos como la OCDE han impulsado discusiones sobre la tributación de la economía digital, derivado que muchas plataformas tecnológicas generan ingresos en múltiples países sin contar con presencia física local. Esto ha generado debates sobre:

- ¿Dónde deben tributar estas empresas?

- ¿Cómo determinar la fuente de la renta?

- ¿Y qué país tiene derecho a gravar los ingresos digitales?

En la práctica, compañías como Meta, Google, TikTok o LinkedIn generalmente tributan en jurisdicciones donde tienen establecidos sus centros regionales o estructuras corporativas internacionales, tales como Irlanda, Singapur o Estados Unidos.

Mientras tanto, países como Guatemala aplica las reglas tradicionales de tributación internacional previstas en la Ley de Actualización Tributaria, especialmente en materia de pagos a no residentes.

Base legal: artículos del 97 al 107 del DecretoNúmero102012 del Congreso de la República de Guatemala, Ley de Actualización Tributaria y Artículo del 82 al 85 del Acuerdo Gubernativo 213-2013, Reglamento Libro I, Decreto Número 10-2012, Ley de Actualización Tributaria.

¿Por qué estos pagos se consideran realizados a no residentes?

Las plataformas como:

- Meta Platforms (Facebook e Instagram)

- TikTok Pte. Ltd.

- LinkedIn Corporation

- Google LLC

Son entidades domiciliadas fuera de Guatemala, por lo que los pagos efectuados desde Guatemala constituyen pagos a no residentes.

¿La compra de productos digitales está afecta a retención?

Sí. Las empresas individuales y jurídicas obligadas a llevar contabilidad completa, están obligadas a actuar como agentes de retención de ISR a empresas no residentes sin establecimiento permanente, cuando realice pagos por:

- Publicidad en Facebook Ads

- Campañas en TikTok Ads

- Publicidad corporativa en LinkedIn

- Publicidad en páginas web internacionales

- Marketing digital contratado en el exterior

- Pago de licencias como Microsoft, Odoo, Office, Azure, Cloud

- Otras plataformas digitales

Las empresas guatemaltecas se encuentran obligadas a efectuar retención de ISR por pagos a no residentes.

No obstante, en la práctica existe una problemática importante derivada de la ausencia de normativa específica para la economía digital en Guatemala. Las plataformas internacionales normalmente no permiten que la retención sea descontada del pago realizado, por lo que el impuesto termina siendo asumido económicamente por la empresa guatemalteca para sustentar la deducibilidad del gasto.

Sin embargo, la SAT ha sostenido criterios donde dicho impuesto podría considerarse no deducible, bajo el argumento que corresponde a una obligación tributaria de un tercero no residente y no a un impuesto propio del contribuyente guatemalteco.

Esta postura resulta cuestionable, considerando que si la empresa guatemalteca no efectúa la retención:

- El gasto se considera no deducible,

- Existiría contingencia por omisión de retención, SAT puede exigir posteriormente el pago del impuesto omitido.

- Imposición de multas, intereses y otros recargos

Lo anterior evidencia uno de los principales desafíos actuales en la tributación de servicios digitales y economía digital en Guatemala y el mundo.

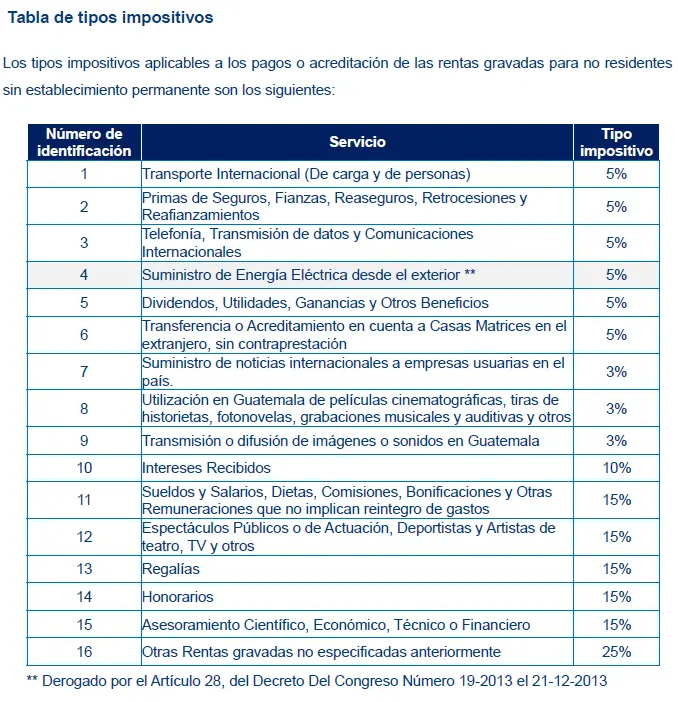

¿Cuál es la retención aplicable?

Dependiendo de la naturaleza jurídica del servicio, las tarifas se encuentran establecidas en el artículo 104, la Ley de Actualización Tributaria (Decreto 10-2012), como se muestra a continuación.

¿Cómo se realiza la retención?

En el pasado mes de abril de 2026 la Superintendencia de Administración Tributaria, agrego el componente de No Residentes en el Sistema Retenciones Web, tanto para contribuyentes catalogados como agentes de retención de IVA como para contribuyentes normales, para la realización de retención a personas y/o empresas no residentes sin establecimiento permanente en Guatemala.

En esta nueva aplicación se reportarán todas las facturas y documentos recibidos por no residentes sin establecimiento permanente, para realizar de forma individual o consolida la declaración SAT-1352 ISR no Residentes Retenciones, considerando que para consolidar varios documentos del exterior deben coincidir los siguientes valores en el archivo de carga al sistema: Número de documento de identificación del retenido, Tipo de servicio otorgado; Tipo moneda; Fecha de la factura o documento que respalde el servicio; de lo contrario se generarán declaraciones independientes.

Cálculo del impuesto a retener

Renta imponible en dólares * tipo de cambio del BANGUAT = Renta imponible en quetzales

Renta imponible en quetzales * tipo impositivo = impuesto a retener

¿Qué documentos se deben conservar para hacer deducible el gasto?

Para respaldar adecuadamente la deducibilidad fiscal del gasto, es recomendable conservar:

- Factura o comprobante emitido por la plataforma

- Estados de cuenta bancarios o tarjetas corporativas

- Constancia de retención y pago a SAT *

*La constancia de pago del ISR a no residentes constituye uno de los principales soportes para sustentar la deducción fiscal del gasto.

Y recordar que el gasto debe cumplir con las premisas principales, ser útiles, necesarios, pertinentes o indispensables para producir o conservar la fuente productora de rentas gravadas.

¿Qué sucede si no se efectúa la retención?

La SAT podría:

- Rechazar la deducción del gasto, y ajustar el ISR anual

- Exigir el pago de la retención omitida,

- Imponer sanciones e intereses,

Por ello, resulta importante revisar periódicamente los pagos internacionales efectuados mediante:

- Tarjetas corporativas,

- Cuentas empresariales,

- Plataformas digitales,

- O agencias de publicidad internacionales.

Recomendaciones prácticas para empresas en Guatemala

Antes de invertir en publicidad digital internacional:

- Verifique si el proveedor es no residente

- Analice la tasa aplicable conforme el artículo 104 de

- Conserve documentación de respaldo

- Controle pagos realizados con tarjetas corporativas

- Revise periódicamente la deducibilidad fiscal de campañas digitales

Conclusión

La publicidad digital internacional representa una herramienta indispensable para las empresas modernas, pero también genera importantes implicaciones tributarias en Guatemala.

La correcta documentación de las operaciones y el adecuado análisis de retenciones permite:

- Evitar contingencias fiscales,

- Sustentar la deducibilidad del gasto,

- Reducir riesgos ante SAT,

- Y fortalecer el cumplimiento tributario.